Le débat retentissant déclenché par le retrait de Taylor Swift de Spotify a finalement ravivé les discussions habituelles sur le montant des droits d’auteur et plus précisément combien un artiste peut être rémunéré par tel ou tel service digital. Mais cela a aussi mis en lumière un élément bien plus intéressant dans la discussion sur la musique digitale. A quoi le freemium (business modèle du streaming, une partie gratuite, et une partie payante vs des avantages) est-il censé ressembler? Une question centrale qui va jouer un rôle clé dans la façon dont le marché numérique va se développer durant les cinq prochaines années.

L’histoire du business model du streaming jusqu’à aujourd’hui?

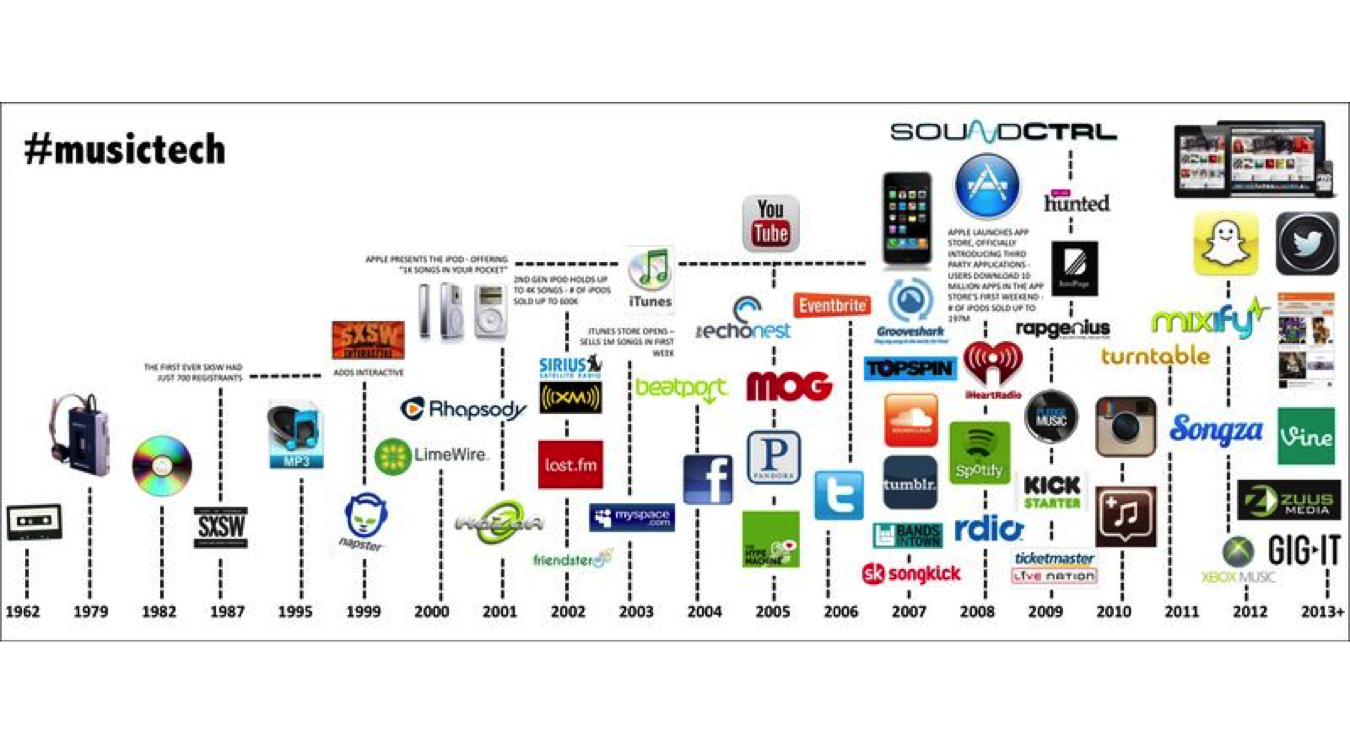

En considérant que 1998 fut l’année où le potentiel de la musique digitale est devenu manifeste — Internet et le MP3 ayant émergé plus tôt dans les années 90 et les quelques premières startups de musique digitale comme MP3.com et eMusic venant d’être lancées —, pendant presque toute la décennie qui suivit la réponse par défaut des majors à la plupart des modèles économiques numériques proposés sembla être “non”.

En effet, pendant les cinq années suivantes, les dirigeants de majors semblèrent être tantôt dans le déni (le numérique ne deviendrait jamais grand public comme le CD), tantôt dans le protectionnisme (les ventes de CD devaient être protégées contre le piratage grandissant sur internet) ou dans l’hyper-contrôle (si les canaux de musique digitale ont un potentiel il nous faut alors les contrôler). Inutile de préciser qu’aucune de ces stratégies n’a fonctionné.

Ces cinq premières années virent l’arrivée sur le marché de diverses startups de musique numérique — essentiellement (mais pas uniquement) basées sur le téléchargement — bien que peu d’entres elles ne proposent alors de contenu issu des majors (et d’autres ne présentant que des artistes non signés). Mais l’un des acteurs (Apple) réussit à persuader (voire forcer) les majors à rejoindre la partie et c’est ainsi qu’en 2003 l’iTunes Store fut lancé aux USA. Les majors insistèrent pour qu’un système de gestion de droits numériques (DRM) soit intégré au format de fichiers détenu par Apple, mais consentirent dès le départ à la proposition du géant de l’informatique d’un prix unique de vente fixé à 99 cents pour chaque morceau téléchargé. Ça paraissait séduisant sur le papier.

Et, il faut le dire, l’iTunes Store fut un succès. Un immense succès même. Surtout aux USA et au Royaume-Uni. Alors, pendant pratiquement les cinq années qui suivirent, dès qu’il était question des nouveaux modèles économiques numériques, les majors dirent “oui” à tout ce qui pouvait être une réplique d’iTunes mais restèrent fermées à tout le reste. C’était, en théorie, une bonne nouvelle pour les ambitieux du téléchargement bien que la continuelle insistance des majors au sujet des DRM empêchât les startups de pouvoir vendre des MP3 ce qui signifiait que leur musique ne pourrait pas être lue sur l’iPod (leader du marché) et que la réussite était quasi impossible.

Il y eut quelques exceptions à cette politique du “oui si vous êtes fondamentalement comme iTunes et non si vous êtes quoi que ce soit d’autre“. Les majors signèrent tout de même des licences avec des plateformes de téléchargement basées sur les abonnements, comme l’authentique produit original Napster dont le fonctionnement était assez proche de celui des services de streaming sur les téléphones aujourd’hui, cependant ces tentatives ne connurent jamais vraiment de véritable succès.

Et aux États-Unis, les majors furent obligées par la législation sur le droit d’auteur d’accorder une licence à des services radio interactifs comme Pandora, ainsi que via le système Sound Exchange dont les taux étaient fixés par un tribunal dédié au droit d’auteur, ce qui a permis à ces dernières de prendre de l’essor.

De plus, certaines startups novatrices choisirent l’angle du “lançons-nous maintenant et obtenons une licence plus tard” ce qui leur permit ensuite de sceller des accords avec les grands labels, toutefois, à défaut d’obtenir les faveurs des maisons de disque, lesdites startups risquaient toujours des poursuites en justice et donc leur existence même.

Mais ce fut vers 2008 que l’on perçut un changement d’attitude notable chez les majors de la musique. Peut-être était-ce dû à l’arrivée de dirigeants plus experts du monde numérique. Ou parce que, les canaux numériques étant devenus une partie essentielle de l’action marketing des labels, le numérique dans son ensemble était peu à peu adopté par toute la profession.

Ou peut-être était-ce simplement dû au fait que, suite à 10 années de chute des ventes de CD, les responsables en place avaient enfin pris conscience que les décisions tentant uniquement de soutenir cette source-ci de revenu étaient inutiles.

Quoi qu’il en soit, il semble qu’à partir de ce moment-là, une fois confrontées à de nouveaux modèles commerciaux qui différaient fortement voire qui rivalisaient avec iTunes, les majors évoluèrent vers un “peut-être”.

Mais ce “peut-être” était sujet à une grosse condition. C’était “peut-être” à condition que vous soyez une startup au financement conséquent, un géant de la technologie ou une entreprise de médias capable de payer des avances importantes et, dans le cas d’entreprises nouvelles, ouvertes à la participation et donc gage de rentabilité si l’entreprise montrait une réussite.

En tout cas, l’évolution vers un “peut-être” d’emblée fut importante et libératrice. Ainsi, vers 2008 il semble que le discours des majors se rapprocha sensiblement de : “Le futur de cette industrie est numérique, et sans doute pas uniquement numérique à la façon d’iTunes, mais nous ignorons à quoi ce futur numérique va ressembler alors faisons autant d’affaires que possible, mettons en œuvre le plus d’expérimentations possible, engrangeons le plus d’argent possible et prenons des parts aussi importantes que nous pouvons de nos licenciés dans l’espoir que dans dix ans quelque chose de concret et viable émerge de tout ceci.”

Bien sûr, les grosses avances et la participation au capital ne sont pas allées sans créer de polémique. D’abord parce que les majors y avaient accès mais pas les indépendants, même si la création de Merlin a pu assurer une sorte de parité pour les indépendants.

Ensuite parce que les artistes ont peu de chances de percevoir une part du retour sur investissement lié à la participation au capital et, avec les nombreuses voix parmi la communauté artistique qui critiquent déjà la répartition des droits d’auteur issus des revenus du streaming et le secret entourant les accords de l’industrie concernant le numérique, c’est une situation compliquée qui s’annonce lorsque Spotify lancera son introduction en bourse.

Certaines sources déclarent aussi qu’en insistant sur les grosses avances et la prise d’actions, les labels ont limité le nombre de services numériques pouvant accéder au marché ce qui veut dire que certains modèles commerciaux de startups intéressants n’ont même jamais été testés.

Mais cela dit, il y a eu une logique dans la stratégie que les grandes maisons de disque ont commencé à employer vers la fin de la dernière décennie.

Laisser la communauté des technologies et startup expérimenter, faire le plus d’argent possible durant la phase expérimentale, et encaisser le bénéfice des actions dans les quelques services qui fonctionnent et laisser les autres prendre des risques pour savoir quelle plateforme digitale est solide. Tout ça pendant que les labels se recentrent sur leur propre gestion des risques, l’activité risquée d’investissement sur de nouveaux artistes et la création de nouveau contenu.

Si l’on convient que les gros titulaires de droits ont changé leur politique sur les innovations numériques en 2008, et ainsi débuté une décennie d’expérimentation en 2009, nous nous trouvons alors à mi-chemin de cette décennie d’expérimentation. Est-il alors possible de présager de la tournure des choses ? Et comment exactement le freemium va-t-il trouver sa place dans tout ceci ?

L’eventail des business models pour la musique numérique

Il existe aujourd’hui 3 modèles économiques pour la musique digitale : la boutique de téléchargement façon iTunes (le modèle ‘possession’), le service radio interactif façon Pandora (ce que l’analyste de la musique digital Mark Mulligan appelle le modèle ‘écoute’) et le service à la demande façon Spotify (le modèle ‘accès’).

La question de savoir, parmi ces trois types de service, lequel est en position dominante varie énormément d’un marché à l’autre.

- Les services ‘écoute’ sont beaucoup plus prolifiques aux USA, surtout parce que, comme expliqué plus tôt, une licence rendue obligatoire par une cour américaine dédiée au droit d’auteur doit lier les maisons de disque en amont à des entités telles que Pandora avec des taux de répartition également fixés par cette même cour. En Europe par contre, les services d’accès tout à la demande ont eu plus de succès.

- En revanche — alors que les ventes d’iTunes, après avoir atteint leur point le plus haut sont maintenant en chute — il convient de noter que, le modèle ‘propriété’ est toujours l’unique plus gros générateur de revenus aux USA et au Royaume-Uni. Tandis qu’en Norvège et en Suède, où le téléchargement façon iTunes n’a jamais vraiment décollé, le streaming à la demande est déjà le plus important type de service.

Concernant les modèles de paiement,

- Le marché du téléchargement est majoritairement basé sur pay as you go, à savoir que l’utilisateur paye à l’unité pour chaque titre téléchargé sans engagement, même si quelques services de téléchargement de niche basés sur l’abonnement existent encore.

- Dans le cadre du streaming on trouve des options gratuites financées par la publicité et des options payantes, avec un prix standard fixé à 10 livres/dollars/euros par mois (nous donnerons désormais tous les prix en dollar pour avoir une coordination mondiale).

- En outre, certains services ont aussi des offres aux fonctionnalités limitées à moitié prix et d’autres proposent un niveau super premium pour 20 dollars avec généralement une haute qualité audio.

Alors que la question de savoir quels types de service et quels modèles de paiement seront dominant sur le long terme a déjà animé de nombreux débats. Il apparaît certain que les prochaines années verront l’évolution d’une gamme de services incluant des éléments à la fois des modèles possession, écoute et accès. De manière essentielle, il y aura au sein de cette gamme différents niveaux de prix, variant davantage entre le gratuit et le standard moyen actuel à 10 dollars.

Car l’un des problèmes avec le modèle de streaming actuel est que les deux principaux niveaux de prix sont soit gratuit soit à 10 dollars mensuels — donc gratuit ou à 120 dollars annuels — ce qui représente un écart de prix certain. Et, tandis que pour les passionnés de musique le prix annuel de 120 dollars pour l’accès tout à la demande sans publicité et sur plusieurs appareils à un catalogue de plus de 20 millions de titres semble être une très bonne affaire (ce qui est vrai), dépenser 120 dollars par an pour du contenu musical est plutôt un gros engagement pour le consommateur moyen qui aurait avec l’ancien modèle acheté deux ou trois CD en l’espace d’une année.

Donc tandis que le nombre d’inscriptions à des abonnements pour des services gratuits est plutôt impressionnant et que le taux d’inscriptions à 10 dollars par mois (on parle en dollars pour garder une homogénéité avec tous les tarifs des services dans le monde) pour des services premium – surtout Spotify – est encourageant, il est probable que seulement une minorité de consommateurs ne s’aventure à dépenser 120 dollars par an pour de la musique enregistrée. Cependant, il y a un manque d’options pour ceux ayant un budget annuel de 20 à 60 dollars et ces consommateurs sont donc susceptibles de d’orienter vers le freemium. Et cela constitue un ensemble bien plus grand que le nombre actuel de gens qui payent pour Spotify.

Tout le monde en conviendra : pour que le streaming soit un vrai succès il est nécessaire d’y ajouter des niveaux de prix entre la gratuité et 10 dollars. Spotify s’est essayé à un abonnement moitié prix dans certains territoires en excluant à la base les fonctionnalités sur mobiles mais l ‘écoute sur téléphone mobile est tellement devenue la norme qu’un service payant réduit à la seule utilisation sur ordinateur devient difficile à vendre.

L’option premium de Pandora (qui est plus un service d’écoute que d’accès) est aussi fixée à 5 dollars par mois mais les glissements de ventes pour Pandora du freemium au premium sont loin d’égaler celles de Spotify. Il semblerait que 5% de ses utilisateurs payent par rapport à 25% pour Spotify, ce qui suppose que la majorité considère que 5 dollars par mois pour une simple radio personnalisée est un prix trop élevé.

Alors à quoi va donc ressembler l’éventail des offres de musique digitale ? Quelles variables les services numériques peuvent-ils utiliser pour distinguer les différents niveaux de prix ? Nous verrons cela dans le prochain article de la série.

Il est intéressant de voir que le streaming, finalement aussi vieux qu’internet (du moins en théorie), est en réalité un de ces outils basiques qui continuent, après plus de 15 ans d’existence du web grand public, à tourmenter le monde digital comme un grain de sable mal immiscer dans les rouages d’une industrie qui attend désormais l’ascensseur pour monter toujours plus haut dans les étages supérieurs… Quand on y réfléchit, le fait la production de contenus culturels soit peu à peu rachetée par des firme technologiques est loin d’être anodin…